1. Phương trình kế toán là gì?

Nội dung bài viết

Phương trình kế toán là gì? Phương trình kế toán (Fundamental accounting equation) là một công thức kế toán tài chính được sử dụng trong cách tính toán sổ sách của nhân viên kế toán. Nó được sử dụng để giúp các doanh nghiệp phân tích được hiệu quả hệ thống hoạt động tài chính.

2. Bàn về công thức phương trình kế toán là gì?

Phương trình kế toán có thể nói là nền tảng cho báo cáo tài chính, giúp liên kết các thông số và hệ thống báo cáo tài vụ với nhau. Nó là một phương trình thể hiện các mối quan hệ về tài sản, minh họa mối liên kết về số tài sản, nợ phải trả, cổ đông và chủ sở hữu cổ phần.

Hiệu quả phương trình kế toán là gì? Nó sẽ cho thấy được các đối tượng đối với tài sản doanh nghiệp, thể hiện hai mặt đối lập trong doanh nghiệp. Tuy nhiên phương trình kế toán cũng cho thấy được bạn nên cân bằng tài chính như thế nào. Tiếp theo, bạn sẽ quyết định được nên đưa ra những giải pháp tài chính nền tảng, đề ra các phương pháp ghi chép tài chính doanh nghiệp.

3. Các loại công thức cho phương trình kế toán là gì?

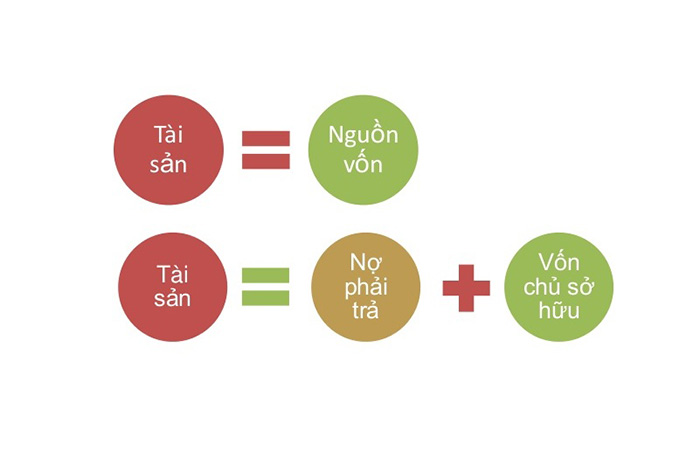

Cơ bản của công thức phương trình kế toán là gì?

Tài sản = Nợ phải trả + Vốn chủ sở hữu chủ

Các công thức mở rộng từ công thức nền tảng là:

Nợ phải trả = Tài sản – Chủ đầu tư vốn chủ sở hữu

Chủ Equity = Tài sản – Nợ phải trả

Trong đó:

- Nguồn vốn chủ sử hữu: Là số tiền thực tiễn của doanh nghiệp (Khả năng thực lực của Doanh nghiệp).

- Tài sản: Là tổng tài sản hiện có trong Doanh nghiệp.

- Nợ phải trả: Là nợ chiếm dụng (Nợ nhà cung cấp), Nợ tín dụng (Nợ ngân hàng), Nợ thuế (Nợ nhà nước)

Bảng cân đối phương trình kế toán nền tảng sẽ giúp bạn thể hiện các mối quan hệ hoạt động tài chính trên thị trường. Bạn có thể thấy được cơ bản các giá trị tài chính, nó đơn giản thể hiện một chức năng kinh doanh thực tế.

4. Tính chất cân đối phương trình kế toán là gì?

Từ phương trình kế toán thể hiện tính cân đối trong số dư tài nguyên còn lại trong công ty. Tính cân đối thể hiện rõ nhất ở phương trình kế toán nền tảng.

Tài sản = Nợ phải trả + Vốn chủ sở hữu chủ

Bên trái phương trình thể hiện phần Tổng tài sản mà doanh nghiệp có. Bên phải thể hiện số nợ công ty phải trả, cũng như vốn chủ sở hữu ở bên phải. Nó thể hiện rằng nguồn lực cung cấp cho doanh nghiệp sẽ được xây dựng nên chủ sở hữu của doanh nghiệp và chủ nợ của họ.

Khi tổng tài sản bằng tổng nguồn vốn

Tính cân đối trong phương trình kế toán thể hiện theo 4 trường hợp. Và nó cũng thể hiện theo 2 đối tượng: tài sản và nguồn vốn.

(a) Tài sản tăng – Tài sản giảm

(b) Nguồn vốn tăng – Nguồn vốn giảm

(c) Tài sản tăng – Nguồn vốn tăng

(d) Tài sản giảm – Nguồn vốn giảm

Khi tổng tài sản bằng nợ phải trả với nguồn vốn chủ sở hữu

Đối tượng lúc này của phương trình kế toán là gì? Đó là tài sản, nợ phải trả và nguồn vốn. Đồng thời, nó diễn ra theo 9 trường hợp khác nhau.

(a) Tài sản tăng – Tài sản giảm

(b) Nguồn vốn tăng – Nguồn vốn giảm

(c) Nợ tăng – Nợ giảm

(d) Nguồn vốn tăng – Nợ giảm

(e) Nguồn vốn giảm – Nợ tăng

(f) Tài sản tăng – Nguồn vốn tăng

(g) Tài sản tăng – Nợ tăng

(h) Tài sản giảm – Nguồn vốn giảm

(i) Tài sản giảm – Nợ giảm

Và nó phân biệt thành 3 nhóm tài chính riêng biệt. Ba nhóm này sẽ giúp doanh nghiệp phân tích rõ rành tình hình tài chính, xác định ảnh hưởng tới các đối tượng trong phương trình kế toán là gì.

- Với trường hợp (a) thì ài sản trong bảng cân đối kế toán sẽ làm ảnh hưởng tới cấu trúc 1 phần tải sản, không phải toàn bộ. Kể cả khi các nghiệp vụ tài chính phát sinh sự cố cũng không thể làm ảnh hưởng tới toàn bộ tài sản doanh nghiệp.

- Nó bao gồm các trường hợp (b) (c) (d) (e). Khi một nguồn vốn của doanh nghiệp bị ảnh hưởng, không làm thay đổi cơ cấu toàn bộ nguồn vốn doanh nghiệp. Lúc này tổng tài sản vẫn bằng tổng nguồn vốn.

- Các trường hợp (f) (g) (h) (i) sẽ đồng thời làm phát sinh ảnh hưởng tới tài sản và nguồn vốn. Các phần tài sản và nguồn vốn làm tăng hoặc giảm giá trị bằng nhau. Khi đó, cả hai đối tượng đều thay đổi, nhưng hai phần lại bằng nhau.

10 kỹ năng bán hàng đỉnh cao khiến khách không thể từ chối

Để trở thành một người bán hàng đặc biệt là một người bán hàng xuất [...]

Mẹo kinh nghiệm phỏng vấn xin việc mà bạn cần biết

Phỏng vấn luôn là một “cửa ải” vô cùng cam go khốc liệt. Bất cứ [...]

Cơ hội nghề nghiệp trong ngành xuất nhập khẩu

Ngày nay, với sự gia tăng tốc độ toàn cầu hóa, hoạt động giao thương [...]

Quy trình và kỹ năng quản lý nhân sự trong doanh nghiệp

Quản lý nhân sự là một trong những công việc quan trọng hàng đầu, là [...]

Kỹ năng cần thiết của một nhân viên kế toán

Nhân viên kế toán là một trong những vị trí quan trọng mà doanh nghiệp [...]

Phân biệt hàng Freehand Và Nominated trong xuất nhập khẩu

Freehand và nominated (hàng thường và hàng chỉ định) là hai thuật ngữ thường được [...]

Các loại phụ phí cơ bản hãng tàu thu của một lô hàng xuất nhập khẩu

Nhiều doanh nghiệp vẫn còn chưa nắm hết một số loại phụ phí khi xuất [...]

Tìm hiểu về ủy thác nhập khẩu trong xuất nhập khẩu

Ủy thác nhập khẩu là nghiệp vụ cần thiết khi chủ hàng muốn nhập hàng [...]